from sklearn.datasets import fetch_openml

import pandas as pd

# Carrega a base credit-g

credit = fetch_openml(name="credit-g", version=1, as_frame=True)

# Separando variáveis explicativas e alvo original

X = credit.data.copy()

y = credit.target.copy()

# Juntando tudo

dados = X.copy()

dados["class"] = y

# Visualização inicial

dados.head()

Você já passou por isso?

- limite do cartão aumentado ou reduzido

- crédito negado sem explicação clara

- financiamento aprovado para uns e não para outros

Pergunta:

Como essas decisões são tomadas?

Existe um critério? Um modelo? Ou é arbitrário?

Perfis diversos

Decisões de crédito são tomadas com base em informações incompletas e envolvem incerteza sobre o comportamento futuro do cliente.

O que é risco?

Risco está associado a duas coisas:

- incerteza sobre o futuro

- possibilidade de perda

Podemos pensar risco como:

chance de algo indesejado acontecer + impacto dessa ocorrência

No nosso contexto:

risco de crédito = inadimplência + perda financeira associada

Onde esse problema aparece?

O risco de crédito está presente em diversas situações:

- empréstimos pessoais

- cartão de crédito

- financiamento

- crédito estudantil

- fintechs

- crediário

- análise para empresas

Onde está o problema?

Pergunta central:

Dado um cliente, qual é o risco de inadimplência?

Essa pergunta está por trás de decisões que afetam milhões de pessoas todos os dias.

Por que isso é difícil?

Considere dois clientes:

- mesma renda

- mesma idade

- histórias diferentes

Um paga, outro não.

Perguntas:

O que diferencia esses clientes?

Como transformar isso em uma regra de decisão?

Uma decisão simples na aparência

Uma instituição financeira recebe pedidos de crédito diariamente.

- 1000 clientes solicitam crédito

- parte pagará corretamente

- parte atrasará

- parte não pagará

O problema

A decisão precisa ser tomada antes de observar o resultado.

O comportamento futuro do cliente não é conhecido no momento da concessão.

A decisão é feita sob incerteza (Hand & Henley, 1997).

A decisão

Perguntas centrais:

- Quem aprovar?

- Quem rejeitar?

- Em quais condições?

Esse é o problema central da modelagem de risco de crédito.

A decisão

Do dado à decisão, o modelo atua como uma ponte que transforma informação em estimativa de risco.

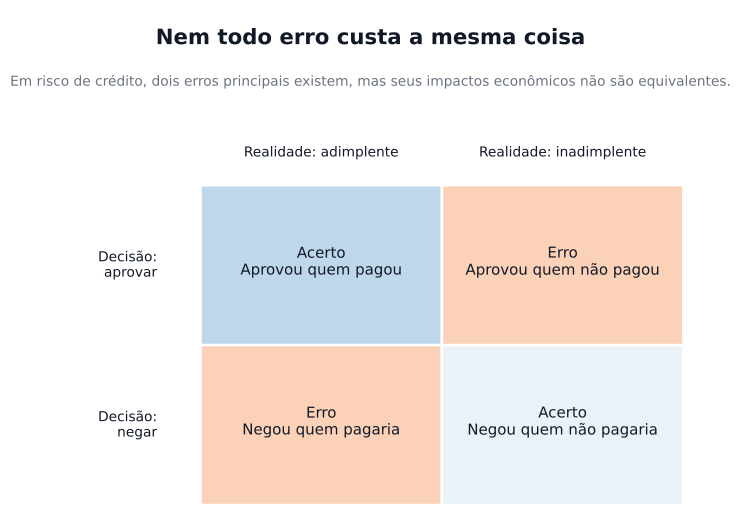

Nem todo erro custa a mesma coisa

Duas decisões incorretas possíveis:

- Aprovar um cliente inadimplente → perda financeira direta

- Negar um cliente adimplente → perda de receita

Esses erros não são equivalentes.

Exemplo real:

- bancos preferem perder um bom cliente a assumir prejuízo com inadimplência

Em crédito, errar faz parte — o importante é o custo do erro.

Como organizar esses erros?

Podemos representar essas decisões em uma estrutura simples:

- o que aconteceu de fato

- o que o modelo decidiu

Isso nos permite analisar os tipos de erro.

Então qual é o problema real?

O ideal seria:

- prever perfeitamente quem não paga

- eliminar completamente os erros

Mas isso não é possível.

Então o objetivo passa a ser:

tomar decisões melhores em um cenário de incerteza

considerando o impacto de cada tipo de erro.

Impacto econômico dos erros

Podemos quantificar os erros:

- Falso positivo (FP): aprovar quem não paga

- Falso negativo (FN): negar quem pagaria

Em termos de quantidade:

- FP: número de inadimplentes aprovados

- FN: número de bons clientes rejeitados

Cada erro tem um custo associado:

- \(\text{custo}_{FP}\): perda média ao aprovar um cliente inadimplente

- \(\text{custo}_{FN}\): lucro não realizado ao rejeitar um cliente adimplente

Interpretando os custos

Exemplo:

- aprovar um cliente inadimplente pode gerar perda de R$ 800

- rejeitar um cliente adimplente pode significar deixar de ganhar R$ 100

Ou seja:

\[ \text{custo}_{FP} > \text{custo}_{FN} \]

O custo total das decisões pode ser representado por:

\[ \text{Custo} = \text{custo}_{FP} \cdot FP + \text{custo}_{FN} \cdot FN \]

O objetivo não é minimizar erros, mas minimizar o custo total.

Como medir o risco?

Vimos que decisões têm custos.

Mas como quantificar esse risco antes de decidir?

Precisamos responder:

- qual a chance de inadimplência?

- quanto se perde se isso acontecer?

- quanto está em risco?

O risco pode ser decomposto em componentes.

A linguagem do risco de crédito

\[ \text{Perda Esperada} = PD \times LGD \times EAD \]

em que:

- Probability of Default (PD) → probabilidade de inadimplência

- Loss Given Default (LGD) → proporção da perda caso ocorra inadimplência

- Exposure at Default (EAD) → valor exposto no momento do default

Interpretação:

Essa estrutura organiza o risco em três componentes principais.

Como interpretar?

A perda esperada combina:

- chance de não pagar

- proporção da perda

- valor em risco

Ou seja:

perda esperada = chance × perda × exposição

Essa estrutura é adotada em Basileia (Bank for International Settlements, 2023; European Banking Authority, 2017).

Exemplo:

PD = 10%, LGD = 50%, EAD = R$ 1000

perda esperada = \(0,10 \times 0,50 \times R\$ \ 1000 = R\$ \ 50\)

Onde entra o modelo?

Entre esses três componentes:

- PD

- LGD

- EAD

Neste curso, vamos focar em:

modelar a probabilidade de inadimplência (PD)

Por que esse problema é importante?

- decisões financeiras reais

- impacto econômico direto

- milhões de clientes afetados

Contexto regulatório:

- Basileia exige gestão estruturada de risco

Modelos de crédito são fundamentais para o sistema financeiro (Basel Committee on Banking Supervision, 2006, 2017).

Modelar risco de crédito não é apenas um problema técnico:

é uma decisão com impacto econômico real.

O problema estatístico

Definimos a variável resposta:

\[ Y = \begin{cases} 1, & \text{se o cliente for inadimplente} \\ 0, & \text{se o cliente for adimplente} \end{cases} \]

Nosso objetivo é modelar:

\[ P(Y=1 \mid X) \]

a probabilidade de um cliente se tornar inadimplente dado seu perfil

em que \(X\) representa informações do cliente, como:

- idade, renda, valor e duração do crédito

- histórico de pagamento, tipo de emprego ou estabilidade

O problema de crédito pode ser formulado como a estimação da probabilidade de inadimplência.

O problema de crédito pode ser formulado como a estimação da probabilidade de inadimplência.

Tipos de modelos de crédito

Application scoring → antes da concessão

(decidir se aprova ou não o crédito)Behavioral scoring → durante o relacionamento

(ajustar limite, risco ao longo do tempo)Collection scoring → após atraso

(definir estratégia de cobrança)

Cada modelo responde a uma pergunta diferente.

O tipo de modelo depende do momento da decisão e dos dados disponíveis (European Banking Authority, 2020).

O que muda entre esses modelos?

Ao longo do tempo, mudam:

- o que sabemos sobre o cliente

- o que queremos decidir

- o nível de risco observado

Consequência:

- modelos usam dados diferentes

- decisões são diferentes

O modelo certo depende do momento do cliente.

Como o problema vira análise

- coleta de dados

- tratamento

- transformação

- modelagem

- avaliação

- decisão

Agora: foco na preparação, estruturação e leitura inicial inicial da base.

Base de dados utilizada

Dataset: credit-g (OpenML)

- acesso direto via Python

- classificação de crédito

- variáveis reais

Dataset: credit-g (OpenML)

| checking_status | duration | credit_history | purpose | credit_amount | savings_status | employment | installment_commitment | personal_status | other_parties | ... | property_magnitude | age | other_payment_plans | housing | existing_credits | job | num_dependents | own_telephone | foreign_worker | class | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | <0 | 6 | critical/other existing credit | radio/tv | 1169 | no known savings | >=7 | 4 | male single | none | ... | real estate | 67 | none | own | 2 | skilled | 1 | yes | yes | good |

| 1 | 0<=X<200 | 48 | existing paid | radio/tv | 5951 | <100 | 1<=X<4 | 2 | female div/dep/mar | none | ... | real estate | 22 | none | own | 1 | skilled | 1 | none | yes | bad |

| 2 | no checking | 12 | critical/other existing credit | education | 2096 | <100 | 4<=X<7 | 2 | male single | none | ... | real estate | 49 | none | own | 1 | unskilled resident | 2 | none | yes | good |

| 3 | <0 | 42 | existing paid | furniture/equipment | 7882 | <100 | 4<=X<7 | 2 | male single | guarantor | ... | life insurance | 45 | none | for free | 1 | skilled | 2 | none | yes | good |

| 4 | <0 | 24 | delayed previously | new car | 4870 | <100 | 1<=X<4 | 3 | male single | none | ... | no known property | 53 | none | for free | 2 | skilled | 2 | none | yes | bad |

5 rows × 21 columns

Algumas variáveis visualizadas

- idade

- duração do crédito

- histórico

- valor

- propósito

- status

Cada variável pode indicar risco.

Cada variável carrega informação que pode ajudar a distinguir clientes com maior ou menor risco.

Definição da variável alvo

- 1 → inadimplente

- 0 → adimplente

Problema de classificação binária.

Definição da variável alvo

| class | target | |

|---|---|---|

| 0 | good | 0 |

| 1 | bad | 1 |

| 2 | good | 0 |

| 3 | good | 0 |

| 4 | bad | 1 |

| 5 | good | 0 |

| 6 | good | 0 |

Distribuição da variável alvo

Dados desbalanceados

- maioria paga

- poucos entram em default (tornam-se inadimplentes)

Problema:

- métricas podem enganar

Exemplo:

- prever sempre “bom” → alta acurácia

Em classes raras, acurácia não é suficiente (scikit-learn developers, 2024b).

Se a maioria dos clientes paga, o que acontece se o modelo prever sempre “vai pagar”?

Uma acurácia de 95% garante um modelo bom?

Um modelo pode ser inútil

Se 95% pagam:

- prever sempre “bom” → 95% de acurácia

Mas:

- não identifica clientes de risco

Acurácia pode ser enganosa.

Como lidar com desbalanceamento

Existem diferentes estratégias:

reamostragem dos dados (under/over)

geração sintética (SMOTE)

escolha de métricas adequadas

ajuste do threshold (ponto de corte)

Não existe solução única.

A escolha depende do objetivo do modelo.

O desbalanceamento pode ser tratado nos dados, nas métricas e nas regras de decisão, conforme o objetivo do modelo.

Divisão da base de dados

Para avaliar corretamente um modelo, separamos os dados em:

- treino → ajuste do modelo

- validação → escolha e ajuste de parâmetros

- teste → avaliação final

Problema crítico:

- avaliar no treino gera resultados otimistas

\[ \text{Erro de treino} \leq \text{Erro real} \]

Avaliar fora da amostra é essencial para garantir que o modelo funcione na prática (scikit-learn developers, 2024a).

Uma proposta de divisão da base de dados

Dividindo os dados

A divisão é feita de forma estratificada:

- mantém a proporção de inadimplentes

- evita distorções entre conjuntos

Parâmetros importantes:

random_state→ reprodutibilidade

stratify→ preserva a distribuição da classe

Dividindo os dados

from sklearn.model_selection import train_test_split

# 1ª divisão: 80% para treino inicial e 20% para teste

X_train, X_test, y_train, y_test = train_test_split(

dados.drop(columns=["class", "target"]), # variáveis explicativas

dados["target"], # variável resposta

test_size=0.2, # 20% para teste

random_state=42, # reprodutibilidade

stratify=dados["target"] # mantém proporção das classes

)

# 2ª divisão: # dos 80% de treino: 75% → treino final e 25% → validação

X_train, X_valid, y_train, y_valid = train_test_split(

X_train,

y_train,

test_size=0.25, # 25% de 80% = 20% do total

random_state=42,

stratify=y_train # mantém proporção das classes

)

# Resultado final: # Treino: 60%; Validação: 20%; Teste: 20%

print("Treino:", len(X_train))

print("Validação:", len(X_valid))

print("Teste:", len(X_test))Resultado: Treino: 600; Validação: 200; Teste: 200

Transformação de variáveis

Antes da modelagem, os dados precisam ser preparados:

- tratar variáveis categóricas

- agrupar variáveis contínuas

- reduzir ruído

- facilitar interpretação

Exemplo:

- idade → transformar em faixas

Em crédito, interpretação é tão importante quanto desempenho.

Antes de modelar, precisamos preparar os dados

Um modelo não corrige problemas nos dados.

- dados inconsistentes → decisões ruins

- dados mal tratados → modelos enganosos

Modelar bons dados é mais importante que escolher o modelo.

O que precisamos verificar?

- dados faltantes

- tipos de variáveis

- valores inconsistentes

- categorias mal definidas

- escalas diferentes

Antes de modelar, precisamos confiar nos dados.

Dados faltantes

Exemplos:

- renda não informada

- idade ausente

- histórico incompleto

O que fazer?

- excluir

- imputar

- manter com cuidado

A decisão depende do contexto.

Variáveis categóricas

Exemplo:

- “Masculino”, “M”, “masc”

São a mesma coisa?

Problema:

- categorias inconsistentes confundem o modelo

É necessário padronizar antes de modelar.

Criação de variáveis

Podemos criar novas informações a partir das existentes.

Exemplos:

- renda / dívida

- tempo de relacionamento

- frequência de uso

Variáveis bem construídas podem ser mais importantes que o modelo.

Discretização de variáveis

Transformar variável contínua em faixas.

Exemplo:

- idade → faixas etárias

Por quê?

- facilita interpretação

- captura não linearidade

- muito usado em crédito

Nem sempre o modelo aprende melhor com valores contínuos.

Exemplo: agrupando idade

Variáveis contínuas podem ser transformadas em faixas.

Objetivos:

- facilitar interpretação

- capturar padrões não lineares

- reduzir sensibilidade a valores extremos

Essa prática é comum em modelagem de crédito.

Criando a variável idade em faixas

import matplotlib.pyplot as plt

import pandas as pd

# =========================

# Criando faixas de idade

# =========================

dados["faixa_idade"] = pd.cut(

dados["age"],

bins=[0, 25, 35, 50, 100],

labels=["até 25", "26–35", "36–50", "50+"]

)

# Contagem das faixas

faixas = dados["faixa_idade"].value_counts().sort_index()

# Gráfico

plt.figure(figsize=(7, 4))

plt.bar(faixas.index.astype(str), faixas.values)

plt.title("Distribuição das faixas de idade")

plt.ylabel("Frequência")

plt.show()

Em modelos de crédito, variáveis agrupadas ajudam na interpretação e podem capturar melhor diferenças de risco entre perfis.

As faixas ajudam a entender o risco?

Dividimos a idade em grupos.

Mas agora surge a pergunta:

- essas faixas realmente separam clientes bons e maus?

São apenas agrupamentos visuais?

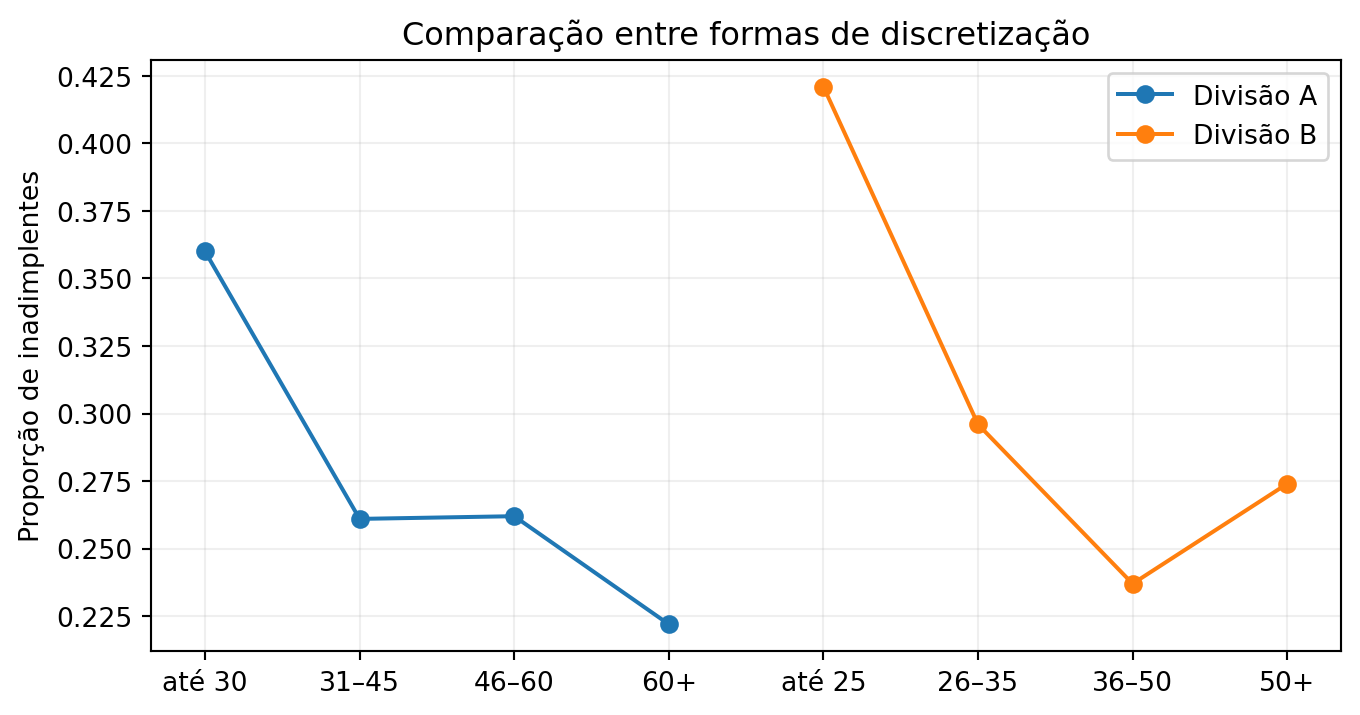

Considere duas formas de dividir idade:

Divisão A:

- até 30

- acima de 30 até 45

- acima de 45 até 60

- acima de 60

Divisão B:

- até 25

- acima de 25 até 35

- acima de 25 até 50

- acima de 50

O que queremos observar?

Para cada faixa, queremos saber:

- quantos são adimplentes

- quantos são inadimplentes

Uma boa divisão:

- concentra perfis semelhantes

- separa perfis diferentes

Isso melhora a capacidade de previsão.

import pandas as pd

# Divisão A

dados["faixa_A"] = pd.cut(

dados["age"],

bins=[0, 30, 45, 60, 100],

labels=["até 30", "31–45", "46–60", "60+"]

)

# Divisão B

dados["faixa_B"] = pd.cut(

dados["age"],

bins=[0, 25, 35, 50, 100],

labels=["até 25", "26–35", "36–50", "50+"]

)

# Tabelas de proporção

tabela_A = pd.crosstab(dados["faixa_A"], dados["target"], normalize="index")

print(tabela_A)

tabela_B = pd.crosstab(dados["faixa_B"], dados["target"], normalize="index")

print(tabela_B)target 0 1

faixa_A

até 30 0.639903 0.360097

31–45 0.739454 0.260546

46–60 0.737589 0.262411

60+ 0.777778 0.222222

target 0 1

faixa_B

até 25 0.578947 0.421053

26–35 0.703518 0.296482

36–50 0.762542 0.237458

50+ 0.725664 0.274336Observe a proporção de inadimplentes (classe 1):

Divisão A:

- até 30 → 36%

- 31–45 → 26%

- 46–60 → 26%

- 60+ → 22%

Divisão B:

- até 25 → 42%

- 26–35 → 30%

- 36–50 → 24%

- 50+ → 27%

Qual divisão evidencia melhor a diferença de risco?

O objetivo não é agrupar, é separar bons e maus clientes.

O que temos até aqui?

- a forma de dividir a variável influencia o resultado

- divisões diferentes geram níveis diferentes de separação

- escolher manualmente não é trivial

Precisamos de um método que faça isso com base nos dados.

Técnicas específicas de crédito

Algumas técnicas são muito utilizadas em modelagem de crédito:

- Weight of Evidence (WoE)

- Information Value (IV)

- testes estatísticos e medidas de divergência

Essas técnicas ajudam a:

- separar melhor bons e maus clientes

- identificar variáveis mais informativas

- melhorar a capacidade de discriminação do modelo

Weight of Evidence (WoE)

Em credit scoring, cada faixa de uma variável pode ser transformada em um número.

Para a faixa \(j\):

\[ WoE_j=\ln\left(\frac{\%\,bons_j}{\%\,maus_j}\right) \]

em que:

- bons = adimplentes

- maus = inadimplentes

O WoE mede o quanto uma faixa está associada a bons ou maus clientes.

Como o Peso da Evidência (WoE) é calculado?

Passos:

- dividir a variável em faixas

- contar bons e maus em cada faixa

- calcular proporções

- aplicar o logaritmo da razão

Interpretação:

- \(WoE > 0\) → maior concentração de bons

- \(WoE < 0\) → maior concentração de maus

Information Value (IV)

Depois do WoE, podemos medir a força preditiva da variável:

\[ IV=\sum_j (\%\,bons_j-\%\,maus_j)\cdot WoE_j \]

Leitura prática:

- IV pequeno → variável fraca

- IV maior → variável mais útil

O IV ajuda a priorizar variáveis para o modelo.

WoE — Divisão A → IV total = 0.058

| Faixa | Bons | Maus | Prop. Bons | Prop. Maus | WoE | IV Parcial |

|---|---|---|---|---|---|---|

| até 30 | 263 | 148 | 0.376 | 0.493 | -0.272 | 0.032 |

| 31–45 | 298 | 105 | 0.426 | 0.350 | 0.196 | 0.015 |

| 46–60 | 104 | 37 | 0.149 | 0.123 | 0.186 | 0.005 |

| 60+ | 35 | 10 | 0.050 | 0.033 | 0.405 | 0.007 |

WoE — Divisão B → IV total = 0.088

| Faixa | Bons | Maus | Prop. Bons | Prop. Maus | WoE | IV Parcial |

|---|---|---|---|---|---|---|

| até 25 | 110 | 80 | 0.157 | 0.267 | -0.529 | 0.058 |

| 26–35 | 280 | 118 | 0.400 | 0.393 | 0.017 | 0.000 |

| 36–50 | 228 | 71 | 0.326 | 0.237 | 0.319 | 0.028 |

| 50+ | 82 | 31 | 0.117 | 0.103 | 0.125 | 0.002 |

Qual divisão é melhor?

A Divisão B:

- apresenta maior separação entre faixas

- possui WoE mais distintos

- tem maior poder preditivo (IV)

Mas:

- ainda não é perfeita

- algumas faixas não contribuem muito

O desafio é encontrar a melhor divisão possível.

Como escolher as faixas?

As faixas podem ser definidas por:

- regra de negócio

- quantis

- largura fixa

- métodos automáticos

Em crédito, métodos automáticos costumam usar:

- qui-quadrado

- critérios de separação entre bons e maus

A ideia é formar grupos com comportamento de risco diferente.

Observação importante

Nem toda transformação melhora o modelo.

Precisamos buscar:

- faixas interpretáveis

- separação entre bons e maus

- estabilidade

- coerência com o negócio

Em crédito, desempenho e interpretabilidade precisam caminhar juntos.

Aplicando na base em Python

Vamos usar a própria base do curso para:

- discretizar variáveis

- calcular WoE

- observar IV

- gerar variáveis transformadas

import numpy as np

import pandas as pd

# Transformações simples

# Log do valor do crédito

dados["log_credit_amount"] = np.log1p(dados["credit_amount"])

# Crédito médio por mês

dados["credit_per_month"] = dados["credit_amount"] / dados["duration"]

# Faixas de idade

dados["faixa_idade"] = pd.cut(

dados["age"],

bins=[0, 25, 35, 50, 100],

labels=["até 25", "26–35", "36–50", "50+"]

)

dados[["age", "faixa_idade", "credit_amount", "log_credit_amount", "credit_per_month"]].head()| age | faixa_idade | credit_amount | log_credit_amount | credit_per_month | |

|---|---|---|---|---|---|

| 0 | 67 | 50+ | 1169 | 7.064759 | 194.833333 |

| 1 | 22 | até 25 | 5951 | 8.691483 | 123.979167 |

| 2 | 49 | 36–50 | 2096 | 7.648263 | 174.666667 |

| 3 | 45 | 36–50 | 7882 | 8.972464 | 187.666667 |

| 4 | 53 | 50+ | 4870 | 8.491055 | 202.916667 |

## Observe o uso do pacote scorecardpy

import scorecardpy as sc

base_woe = dados.copy()

base_woe["inad"] = base_woe["target"]

# Seleção de algumas variáveis para exemplo

vars_exemplo = [

"age",

"credit_amount",

"duration",

"credit_per_month",

"log_credit_amount",

"inad"

]

base_woe = base_woe[vars_exemplo]

# Binning automático

bins = sc.woebin(base_woe, y="inad")

# Tabela de bins

bins["age"][INFO] creating woe binning ...| variable | bin | count | count_distr | good | bad | badprob | woe | bin_iv | total_iv | breaks | is_special_values | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | age | [-inf,26.0) | 190 | 0.190 | 110 | 80 | 0.421053 | 0.528844 | 0.057921 | 0.130499 | 26.0 | False |

| 1 | age | [26.0,28.0) | 101 | 0.101 | 74 | 27 | 0.267327 | -0.160930 | 0.002529 | 0.130499 | 28.0 | False |

| 2 | age | [28.0,35.0) | 257 | 0.257 | 172 | 85 | 0.330739 | 0.142455 | 0.005359 | 0.130499 | 35.0 | False |

| 3 | age | [35.0,37.0) | 79 | 0.079 | 67 | 12 | 0.151899 | -0.872488 | 0.048610 | 0.130499 | 37.0 | False |

| 4 | age | [37.0,inf) | 373 | 0.373 | 277 | 96 | 0.257373 | -0.212371 | 0.016080 | 0.130499 | inf | False |

[INFO] converting into woe values ...| inad | age_woe | duration_woe | credit_amount_woe | log_credit_amount_woe | credit_per_month_woe | |

|---|---|---|---|---|---|---|

| 0 | 0 | -0.212371 | -1.312186 | 0.033661 | 0.037891 | -0.287682 |

| 1 | 1 | 0.528844 | 1.134980 | 0.390539 | 0.375583 | -0.092881 |

| 2 | 0 | -0.212371 | -0.346625 | -0.258307 | -0.244346 | -0.287682 |

| 3 | 0 | -0.212371 | 0.524524 | 0.390539 | 0.375583 | -0.287682 |

| 4 | 1 | -0.212371 | 0.108688 | 0.390539 | 0.375583 | -0.287682 |

Exemplo de transformação de variável

Além de discretizar, podemos criar novas variáveis.

Exemplos:

- crédito por mês = valor do crédito / duração

- log do valor do crédito

- faixas de idade

Variáveis derivadas podem resumir melhor o risco do que as originais.

Ideia central

Antes de modelar, podemos:

- tratar a base

- discretizar variáveis

- criar novas variáveis

- transformar informações em sinais de risco

Modelos de crédito costumam depender fortemente dessa etapa.

Foi apresentado até aqui

- risco de crédito é decisão sob incerteza

- erros têm impactos econômicos distintos

- os dados são naturalmente desbalanceados

- a divisão correta evita avaliações incorretas

- a transformação influencia diretamente o modelo

Hoje estruturamos o problema.

📘 Para fixação e prática em Python:

Referências essenciais

Bank for International Settlements. (2023). Basel framework. https://www.bis.org/basel_framework/

Basel Committee on Banking Supervision. (2006). International convergence of capital measurement and capital standards: A revised framework. https://www.bis.org/publ/bcbs128.htm

Basel Committee on Banking Supervision. (2017). Basel III: Finalising post-crisis reforms. https://www.bis.org/bcbs/publ/d424.htm

Consumer Financial Protection Bureau. (2022). Adverse action notification requirements in connection with credit decisions based on complex algorithms. https://www.consumerfinance.gov

European Banking Authority. (2017). Guidelines on PD estimation, LGD estimation and treatment of defaulted exposures. https://www.eba.europa.eu

European Banking Authority. (2020). Guidelines on loan origination and monitoring. https://www.eba.europa.eu

Federal Reserve. (2011). Supervisory guidance on model risk management (SR 11-7). https://www.federalreserve.gov/supervisionreg/srletters/sr1107.htm

Hand, D. J., & Henley, W. E. (1997). Statistical classification methods in consumer credit scoring: A review. Journal of the Royal Statistical Society: Series A, 160(3), 523–541.

Lessmann, S., Baesens, B., Seow, H.-V., & Thomas, L. C. (2015). Benchmarking state-of-the-art classification algorithms for credit scoring. European Journal of Operational Research, 247(1), 124–136.

scikit-learn developers. (2024a). Cross-validation documentation. https://scikit-learn.org/stable/modules/cross_validation.html

scikit-learn developers. (2024b). Model evaluation documentation. https://scikit-learn.org/stable/modules/model_evaluation.html

Vamos continuar

Na Parte 1:

- estruturamos o problema

- trabalhamos com os dados

- Compreendemos o custo dos erros

Agora:

como usar isso para tomar decisões?

O problema que queremos resolver

Queremos estimar a probabilidade de um indivíduo se tornar inadimplente dado o seu histórico:

\[ P(Y=1 \mid X) \]

em que:

- \(Y=1\) → inadimplência

- \(X\) → características do cliente

Mas estimar não é suficiente.

Precisamos transformar probabilidade em decisão prática.

Do dado à decisão

Fluxo do processo:

- Trabalhar com os dados

- Ajustar um modelo

- Obter probabilidades individuais

- construir um critério de decisão

O modelo gera probabilidades.

A decisão depende de como usamos essas probabilidades.

Probabilidade em si não é decisão

Considere dois clientes e suas respectivas probabilidades de se tornar inadimplente:

- Cliente A: a probabilidade ESTIMADA de não quitar a dívida é 0,49

- Cliente B: a probabilidade ESTIMADA de não quitar a dívida é 0,51

Pergunta:

Um deve ser aprovado e o outro negado?

Essa diferença é relevante?

👉 O modelo não decide. Quem decide é a regra de negócio.

Por que regressão logística?

A regressão logística é amplamente usada porque:

- produz probabilidades

- é interpretável

- é estável

- é aceita em regulação

Em crédito, é o principal modelo base (baseline) (Hand & Henley, 1997; Lessmann et al., 2015).

O que o modelo entrega?

Para cada cliente:

- um valor entre 0 e 1

Isso representa:

a probabilidade de inadimplência

Como transformar o histórico do cliente em probabilidade?

Queremos transformar uma combinação de variáveis em um valor entre 0 e 1.

A ideia é usar uma função que:

- receba qualquer valor

- produza uma probabilidade

Uma escolha comum é:

\[ P(Y=1 \mid X) = \frac{1}{1 + e^{-z}} \] \(z\) representa uma combinação das variáveis \(X's\).

O que é esse \(z\)?

O termo \(z\) representa uma combinação linear das variáveis:

\[ z = \beta_0 + \beta_1 X_1 + \beta_2 X_2 + \ldots + \beta_p X_p \]

Neste caso temos:

- cada variável contribui para o risco

- os coeficientes medem esse impacto

O modelo transforma essa combinação em probabilidade.

Modelo logístico

\[ P(Y_i=1 \mid X_i) = \frac{1}{1 + \exp\{-\eta_i\}} \]

em que

\[ \eta_i = \beta_0 + \beta_1 X_{i1} + \beta_2 X_{i2} + \ldots + \beta_p X_{ip} \]

Isso garante:

- valores entre 0 e 1

- interpretação probabilística

É um modelo simples, mas muito eficaz em crédito.

Interpretação dos coeficientes

Na regressão logística (\(Y=1\) → inadimplência):

- coeficiente positivo → aumenta o risco

- coeficiente negativo → reduz o risco

Cada variável influencia a probabilidade de inadimplência.

O modelo permite entender o efeito de cada característica do cliente.

Atenção: o tamanho dos coeficientes não deve ser comparado diretamente entre variáveis, pois elas podem estar em escalas diferentes.

Para comparações, é necessário padronizar as variáveis ou analisar com cuidado.

Exemplo: renda

Considere a variável renda:

- coeficiente negativo

Interpretação:

- quanto maior a renda, menor o risco de inadimplência

Ou seja:

clientes com maior renda tendem a ter menor probabilidade de não pagamento

Em modelos de crédito, essa relação também pode ser analisada por meio de odds (chance relativa).

O que são odds?

Odds compara a chance de acontecer com a chance de não acontecer

Exemplo:

- probabilidade de inadimplência = 20%

- probabilidade de não inadimplência = 80%

Então a odds de inadimplência é:

\[ \text{odds} = \frac{\text{probabilidade de inadimplência}}{1-\text{probabilidade de inadimplência}} = \frac{0,20}{0,80} = \frac{1}{4} = 0,25 \]

Interpretação:

para cada 1 cliente inadimplente, há cerca de 4 adimplentes

Por que não usar odds diretamente?

Odds são úteis, mas:

- não variam de forma linear

- pequenas mudanças nas variáveis podem gerar variações difíceis de interpretar

Precisamos de uma transformação mais adequada para modelagem.

Por que usar log-odds?

O modelo logístico trabalha com:

\[ \log\left(\frac{p}{1-p}\right) = \beta_0 + \beta_1 X_{i1} + \beta_2 X_{i2} + \ldots + \beta_p X_{ip}, \quad p = P(Y_i=1 \mid X_i) \]

Essa transformação:

- leva as odds para uma escala linear

- permite modelar o efeito das variáveis de forma aditiva

isso viabiliza o uso de um modelo log-linear

Interpretando o efeito

Cada coeficiente atua sobre o log-odds de inadimplência.

Na prática:

- coeficiente positivo → aumenta o log-odds → aumenta o risco

- coeficiente negativo → reduz o log-odds → reduz o risco

Ou seja:

as variáveis influenciam o risco por meio dos log-odds

👉 Mesmo pequenas mudanças no log-odds podem gerar mudanças relevantes na probabilidade.

Relembrando a divisão dos dados

Na Parte 1, separamos a base em conjuntos diferentes.

Agora vamos usar:

- treino → para ajustar o modelo

- teste → para avaliar o desempenho

Por quê?

- o modelo aprende no treino

- e é avaliado em dados que não viu antes

isso evita uma avaliação otimista do modelo

Ajustando o modelo no Python

from sklearn.linear_model import LogisticRegression

# Transformar variáveis categóricas em numéricas

X_train_dum = pd.get_dummies(X_train, drop_first=True)

X_test_dum = pd.get_dummies(X_test, drop_first=True)

# Garantir mesmas colunas em treino e teste

X_train_dum, X_test_dum = X_train_dum.align(X_test_dum, fill_value=0)

# Ajustar o modelo usando os dados de treino

modelo_log = LogisticRegression(max_iter=1000)

modelo_log.fit(X_train_dum, y_train)

# Obter probabilidades de inadimplência no teste

y_prob_log = modelo_log.predict_proba(X_test_dum)[:, 1]O que o código faz?

Etapas principais:

- transforma variáveis categóricas em numéricas

- ajusta o modelo usando os dados de treino

- aplica o modelo aos dados de teste

Resultado:

- para cada cliente no teste, o modelo retorna uma probabilidade de inadimplência

essas probabilidades serão usadas para avaliar o modelo

Probabilidades previstas

Cada cliente recebe um score:

- valor entre 0 e 1

- interpretação probabilística

Exemplo:

- 0,8 → alto risco

- 0,1 → baixo risco

o modelo quantifica risco, não toma decisão

A distribuição mostra como o modelo diferencia níveis de risco entre os clientes.

Da probabilidade para a decisão

O modelo retorna probabilidades de inadimplência.

Mas precisamos tomar uma decisão:

- aprovar

- rejeitar

Para isso, usamos um ponto de corte (threshold).

Exemplo:

- se probabilidade ≥ 0,5 → classifica como inadimplente

- caso contrário → adimplente

o valor 0,5 é uma escolha inicial, não necessariamente a melhor

Classificando os clientes

Ponto de corte (threshold)

Matriz de Confusão

transformando probabilidades em classes

definindo quem é considerado inadimplente

agora podemos comparar com a realidade

Matriz de confusão

Queremos comparar o que realmente aconteceu com o que o modelo previu

| Prevê adimplente (0) | Prevê inadimplente (1) | |

|---|---|---|

| Real 0 (adimplente) | acertou cliente bom (VN) | classificou como risco sem ser (FP) |

| Real 1 (inadimplente) | deixou passar um cliente de risco (FN) | acertou cliente de risco (VP) |

Nem todos os erros têm o mesmo impacto:

- FP → perda financeira direta

- FN → perda de oportunidade

mudar o threshold muda os erros do modelo

Visualização dos acertos e erros do modelo.

Como avaliar um modelo?

Depois de ajustar o modelo, precisamos entender se ele é útil.

- Ele consegue separar clientes bons e maus?

- As probabilidades estimadas fazem sentido?

- Ele ajuda na tomada de decisão?

Em outras palavras:

- o modelo distingue bem os perfis?

- as previsões são coerentes?

- as decisões geradas são adequadas?

métricas são ferramentas para responder essas perguntas

Métricas de avaliação

Para responder essas perguntas, usamos métricas.

- acurácia → proporção total de acertos

- sensibilidade (recall) → capacidade de identificar inadimplentes

- precisão → entre os classificados como inadimplentes, quantos realmente são

Cada métrica destaca um aspecto diferente do desempenho.

a escolha da métrica depende do objetivo da análise

Curva ROC

A curva ROC avalia o desempenho do modelo para diferentes valores de threshold.

Ela relaciona:

- TPR (taxa de verdadeiros positivos) → proporção de inadimplentes corretamente identificados

- FPR (taxa de falsos positivos) → proporção de clientes bons classificados como inadimplentes

Ou seja:

- TPR mede a capacidade de identificar risco

- FPR mede o erro com clientes bons

a curva mostra o equilíbrio entre acertos e erros ao variar o threshold

Curva ROC no Python

from sklearn.metrics import roc_curve, roc_auc_score

import matplotlib.pyplot as plt

fpr, tpr, _ = roc_curve(y_test, y_prob_log)

auc = roc_auc_score(y_test, y_prob_log)

plt.figure()

plt.plot(fpr, tpr, label=f"AUC = {auc:.3f}")

plt.plot([0,1], [0,1], linestyle="--")

plt.xlabel("FPR (taxa de falsos positivos)")

plt.ylabel("TPR (sensibilidade)")

plt.title("Curva ROC")

plt.legend()

plt.show()

AUC (Área sob a curva)

A AUC mede a capacidade do modelo de separar bons e maus clientes.

\[ AUC = P(\text{cliente inadimplente receber maior probabilidade que cliente adimplente}) \]

Ou seja:

escolhemos um cliente inadimplente e um adimplente ao acaso

verificamos se o modelo atribui maior risco ao inadimplente

quanto maior a AUC → melhor a separação

a AUC avalia ordenação, não garante boa decisão nem boas probabilidades (scikit-learn developers, 2024b)

Precision–Recall

Importante quando a inadimplência é rara.

Foco na classe positiva (inadimplentes):

- precisão → entre os clientes classificados como inadimplentes, quantos realmente são

- recall (sensibilidade) → quantos inadimplentes o modelo consegue identificar

Em contextos com poucos inadimplentes:

- a precisão reduz falsos alarmes

- o recall reduz clientes de risco não identificados

mais adequado quando a classe de interesse é rara

O papel do threshold

Aqui, \(p\) representa:

- a probabilidade de inadimplência do cliente

A classificação depende de um ponto de corte \(t\):

- \(p > t\) → classifica como cliente de risco (inadimplente)

- \(p \leq t\) → classifica como cliente sem risco (adimplente)

Na prática, esse valor define:

- quais clientes são considerados de risco

- quais clientes são aprovados

o threshold controla a decisão do modelo

Ao alterar o threshold:

Ao alterar o threshold:

- mudamos a quantidade de clientes classificados como risco

- alteramos o nível de rigor da decisão

Efeito do ponto de corte (threshold)

- threshold baixo → mais clientes classificados como risco

- threshold alto → menos clientes classificados como risco

Consequência:

- mais clientes podem ser aprovados ou rejeitados

- aumentam ou diminuem os erros do modelo

Em particular:

- falsos positivos (FP) → clientes bons classificados como risco

- falsos negativos (FN) → clientes de risco não identificados

o threshold determina o tipo de erro mais frequente

Custo e decisão

Da 1ª Parte:

\[ \text{Custo} = c_{FP} \cdot FP + c_{FN} \cdot FN \]

Em crédito:

- \(c_{FP}\) → perda financeira direta (aprovar quem não paga)

- \(c_{FN}\) → perda de oportunidade (rejeitar quem pagaria)

Como o threshold altera FP e FN:

ele também altera o custo total das decisões

o melhor modelo não é o mais preciso, é o que gera menor custo

Então qual é o melhor modelo?

Não é necessariamente:

- o de maior AUC

- o mais complexo

Mas sim:

o que leva à melhor decisão prática

👉 isso depende do contexto e dos custos envolvidos

Decisão ótima

A escolha do threshold deve:

- minimizar o custo esperado

- considerar o contexto do negócio

\[ \min \left(c_{FP} \cdot FP + c_{FN} \cdot FN\right) \]

um bom modelo não garante uma boa decisão

a decisão depende de como usamos o modelo

Outros modelos

Além da regressão logística, podemos usar outros modelos para estimar o risco de crédito. Exemplos:

- Árvore de decisão

- Random Forest

- Gradient Boosting

Esses modelos:

- capturam relações não lineares

- identificam interações entre variáveis automaticamente

todos têm o mesmo objetivo: estimar a probabilidade de inadimplência

Intuição dos modelos

- Logística → relação linear com log-odds e interpretação direta

- Árvore → decisões baseadas em regras (“se… então…”)

- Random Forest → combinação de várias árvores para reduzir instabilidade

- Boosting → sequência de modelos que corrige erros anteriores

cada modelo aprende padrões diferentes nos dados

Comparação de modelos

| Modelo | Vantagem | Limitação |

|---|---|---|

| Logística | interpretável e estável | assume relação linear com log-odds |

| Árvore | fácil de explicar | alta variabilidade |

| Random Forest | robusto e reduz overfitting | menor interpretabilidade |

| Boosting | alto poder preditivo | maior complexidade |

não existe modelo universalmente melhor (Lessmann et al., 2015)

Diferentes modelos podem levar a diferentes níveis de desempenho e interpretação.

Na prática

Em crédito:

- regressão logística → modelo padrão (baseline)

- modelos mais complexos → usados para comparação e ganho de desempenho

Por quê?

- interpretabilidade é essencial

- exigências regulatórias favorecem modelos explicáveis

modelos mais complexos podem melhorar desempenho,

mas exigem maior cuidado na interpretação e validação

O que não muda

Independentemente do modelo:

- todos estimam probabilidade de inadimplência

- todos dependem de dados e variáveis

- todos precisam de um threshold para decisão

o modelo muda, mas o problema continua o mesmo

Overfitting (sobreajuste)

O modelo pode se ajustar demais aos dados de treino:

- aprende padrões reais

- mas também aprende ruído

Resultado:

- desempenho ótimo no treino

- desempenho pior em dados novos

o objetivo não é ajustar bem o treino,

é generalizar para novos dados

Por que isso importa?

Um modelo com overfitting pode:

- parecer ótimo nos dados de treino

- mas tomar decisões ruins na prática

avaliar corretamente é essencial para tomar boas decisões

Validação

Para avaliar corretamente o modelo:

- usar dados que não foram usados no ajuste

- utilizar validação cruzada

Isso permite:

- estimar o desempenho em novos dados

- reduzir o risco de overfitting

Validação no Python

Avaliação fora da amostra é essencial (scikit-learn developers, 2024a).

E se mudarmos o modelo?

Até agora usamos regressão logística.

Mas outros modelos podem capturar padrões mais complexos:

- relações não lineares

- interações entre variáveis

vamos comparar diferentes modelos

Árvore de Decisão

- modelo baseado em regras

- divide os dados em grupos mais homogêneos

fácil de interpretar, mas pode variar bastante

Floresta Aleatória (Random Forest)

- combina várias árvores

- reduz variabilidade do modelo

mais robusto, porém menos interpretável

Comparação de modelos

| Modelo | Vantagem | Limitação |

|---|---|---|

| Logística | interpretável e estável | assume relação linear |

| Árvore | fácil de explicar | alta variabilidade |

| Random Forest | robusto | menor interpretabilidade |

não existe modelo universalmente melhor (Lessmann et al., 2015)

Comparando modelos na prática

fpr_log, tpr_log, _ = roc_curve(y_test, y_prob_log)

fpr_tree, tpr_tree, _ = roc_curve(y_test, y_prob_tree)

fpr_rf, tpr_rf, _ = roc_curve(y_test, y_prob_rf)

plt.figure()

plt.plot(fpr_log, tpr_log, label="Logística")

plt.plot(fpr_tree, tpr_tree, label="Árvore")

plt.plot(fpr_rf, tpr_rf, label="Random Forest")

plt.plot([0,1], [0,1], linestyle="--")

plt.xlabel("FPR")

plt.ylabel("TPR")

plt.title("Comparação de Modelos")

plt.legend()

plt.show()modelos diferentes podem ter desempenhos diferentes

mas isso não garante melhor decisão final

Modelo vs decisão

Um modelo pode ter:

- maior AUC

- melhor separação

Mas ainda assim:

- não gerar a melhor decisão

a decisão depende do threshold e dos custos

Modelos e regulação

Em risco de crédito, não basta apenas prever bem.

Os modelos precisam ser:

- interpretáveis

- estáveis

- monitoráveis

- auditáveis

Por isso, modelos mais simples, como regressão logística, continuam amplamente utilizados em instituições financeiras.

desempenho preditivo e governança são igualmente importantes

Modelos modernos em crédito

Instituições financeiras também utilizam:

- Árvores de decisão

- Random Forest

- Gradient Boosting (XGBoost, LightGBM)

Esses modelos podem melhorar a capacidade preditiva, especialmente em relações complexas e não lineares.

Mas:

- modelos mais complexos exigem maior cuidado com validação, monitoramento e explicabilidade

o regulador não exige um algoritmo específico, mas exige robustez e justificativa técnica

Quando usar cada modelo?

- Regressão logística → interpretabilidade e estabilidade

- Árvores → regras simples e segmentação

- Random Forest → maior robustez preditiva

- Boosting → alta capacidade de discriminação

Na prática:

- desempenho não é o único critério

- interpretação, monitoramento e governança também importam

a escolha do modelo depende do contexto, dos dados e do objetivo da decisão

E na prática do mercado?

Em instituições financeiras:

- modelos são desenvolvidos, validados e monitorados continuamente

- decisões precisam ser justificáveis e auditáveis

- mudanças no comportamento da carteira exigem recalibração dos modelos

Além disso:

- modelos regulatórios tendem a priorizar estabilidade e interpretabilidade

- modelos mais complexos costumam atuar como complemento analítico

a instituição permanece responsável pelas decisões tomadas com auxílio dos modelos (Consumer Financial Protection Bureau, 2022; Federal Reserve, 2011)

Foi apresentado até aqui

- risco de crédito como problema estatístico

- preparação e transformação dos dados

- regressão logística e modelos alternativos

- métricas de avaliação e comparação

- threshold, custo e tomada de decisão

modelar é importante

decidir é essencial

📘 Para fixação e prática em Python:

Referências essenciais

Bank for International Settlements. (2023). Basel framework. https://www.bis.org/basel_framework/

Basel Committee on Banking Supervision. (2006). International convergence of capital measurement and capital standards: A revised framework. https://www.bis.org/publ/bcbs128.htm

Basel Committee on Banking Supervision. (2017). Basel III: Finalising post-crisis reforms. https://www.bis.org/bcbs/publ/d424.htm

Consumer Financial Protection Bureau. (2022). Adverse action notification requirements in connection with credit decisions based on complex algorithms. https://www.consumerfinance.gov

European Banking Authority. (2017). Guidelines on PD estimation, LGD estimation and treatment of defaulted exposures. https://www.eba.europa.eu

European Banking Authority. (2020). Guidelines on loan origination and monitoring. https://www.eba.europa.eu

Federal Reserve. (2011). Supervisory guidance on model risk management (SR 11-7). https://www.federalreserve.gov/supervisionreg/srletters/sr1107.htm

Hand, D. J., & Henley, W. E. (1997). Statistical classification methods in consumer credit scoring: A review. Journal of the Royal Statistical Society: Series A, 160(3), 523–541.

Lessmann, S., Baesens, B., Seow, H.-V., & Thomas, L. C. (2015). Benchmarking state-of-the-art classification algorithms for credit scoring. European Journal of Operational Research, 247(1), 124–136.

scikit-learn developers. (2024a). Cross-validation documentation. https://scikit-learn.org/stable/modules/cross_validation.html

scikit-learn developers. (2024b). Model evaluation documentation. https://scikit-learn.org/stable/modules/model_evaluation.html

Essas referências sustentam os conceitos apresentados neste módulo.